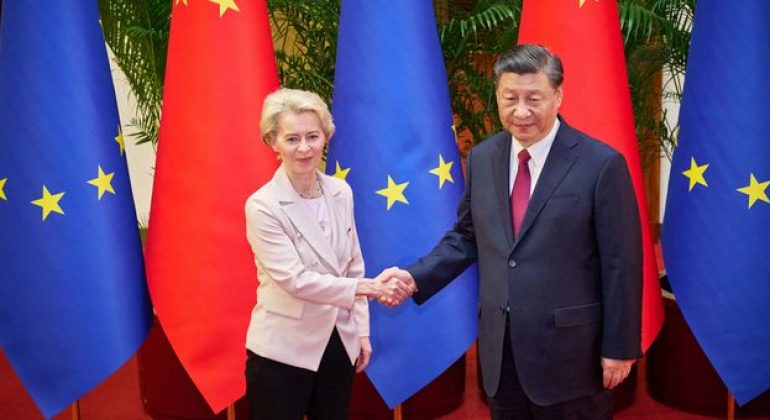

Dans moins de deux semaines, le 24 juillet, se tiendra à Pékin le prochain sommet entre l’Union Européenne et la Chine. Prévu à l’origine à Bruxelles, il a finalement été délocalisé en Chine pour s’accommoder de l’agenda de Xi Jinping, qui n’avait pas l’intention de venir en Europe. Les dirigeants européens ont alors choisi de […]

Pour lire l'intégralité de cet article,

|

Inscrivez-vous

aux Grands Titres du Vent de la Chine et recevez un numéro gratuit ! |

Abonnez-vous au Vent de la Chine

parce qu'il a été conçu pour vous, vous qui vivez en Chine ou bien qui travaillez avec ce pays. |

|

| S'inscrire | Voir les offres |

Déjà abonné ? S'identifier

Sommaire N° 23-24 (2025)